ΑΝΑΝΕΩΜΕΝΟ ΜΕ ΤΗΝ ΑΠΑΝΤΗΣΗ ΤΟΥ Τ. ΥΠΟΥΡΓΟΥ

ΑΝΑΝΕΩΜΕΝΟ ΜΕ ΤΗΝ ΑΠΑΝΤΗΣΗ ΤΟΥ Τ. ΥΠΟΥΡΓΟΥ

ΨΗΦΙΖΑΝ ΜΝΗΜΟΝΙΑ ΚΑΙ ΞΕΠΛΕΝΑΝ ΠΡΟΣΤΙΜΑ – ΜΑΜΟΥΘ ΕΤΑΙΡΕΙΩΝ. Δεν θα πιστέψετε αυτά που θα διαβάσετε. Το θράσος είναι αδιανόητο.

ΓΟΝΑΤΙΣΑΝ ΤΟΥΣ ΤΙΜΙΟΥΣ ΕΛΛΗΝΕΣ ΚΑΙ ΞΕΠΛΕΝΑΝ ΜΠΙΖΝΑΔΟΡΟΥΣ ΠΟΥ ΕΚΑΝΑΝ ΔΟΥΛΕΙΕΣ ΜΕ ΠΕΤΡΕΛΑΙΟ ΣΤΑ ΣΚΟΠΙΑ. Την ίδια στιγμή, ο Παπανδρέου, ο αρχιερέας της διαφθοράς, συκ0φαντούσε διεθνώς τους Έλληνες ως διεφθαρμένους.

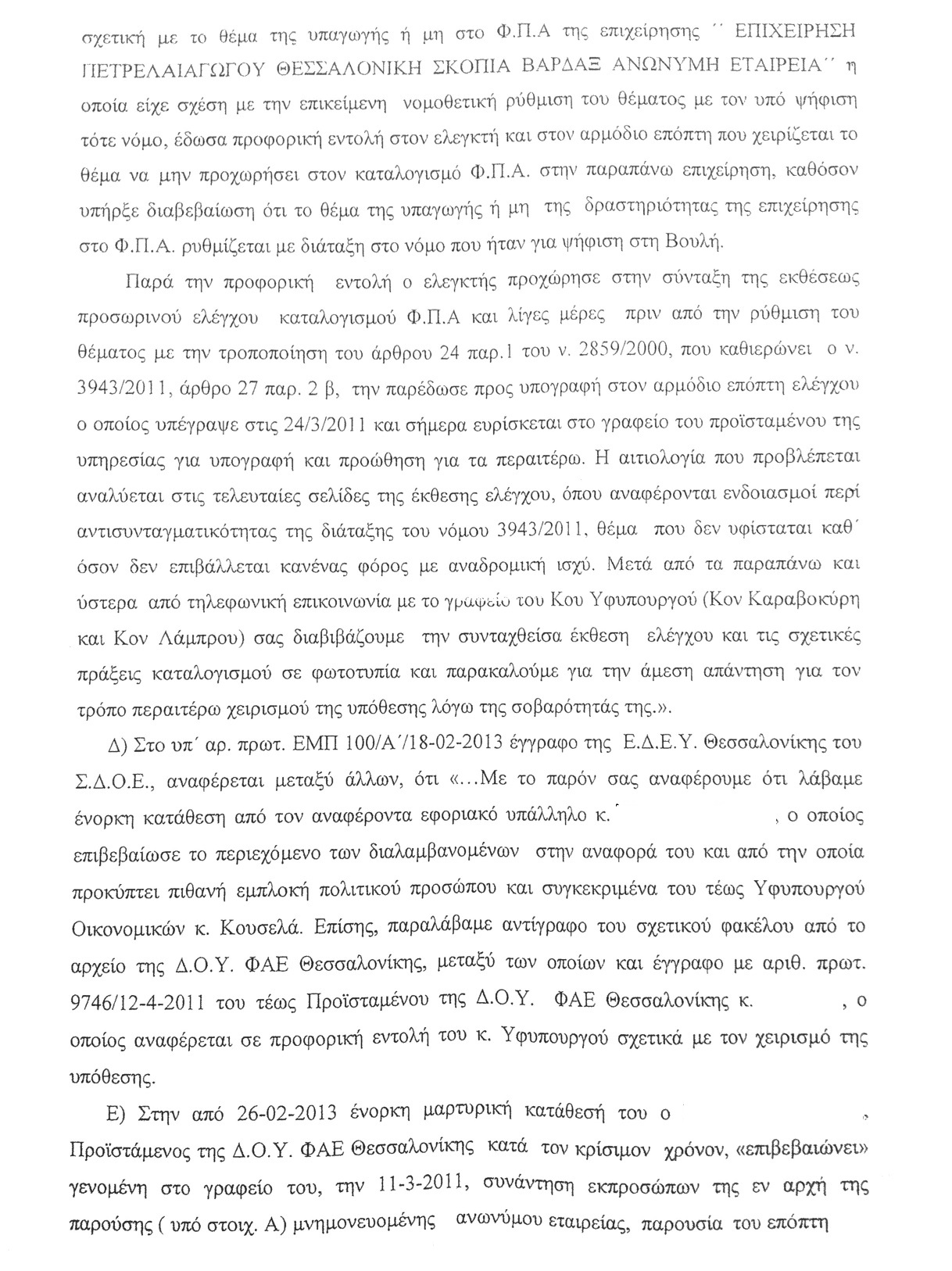

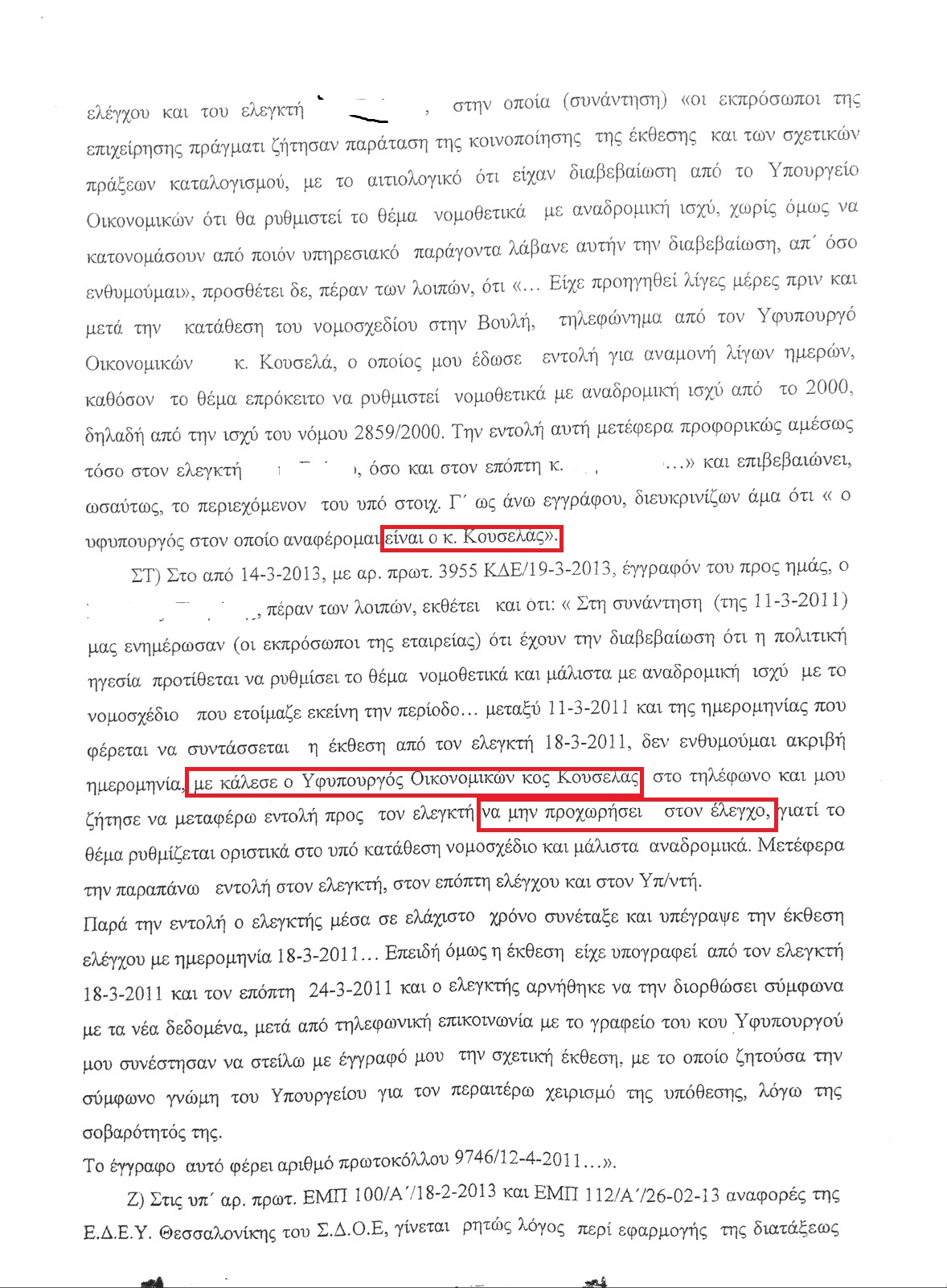

Ο ΥΦΥΠΟΥΡΓΟΣ – ΔΕΞΙ ΧΕΡΙ ΤΟΥ ΠΑΠΑΚΩΝΣΤΑΝΤΙΝΟΥ, κύριος Κουσελάς, έδινε εντολή να “μην προχωρήσει ο έλεγχος στην εν λόγω εταιρεία” γιατί το θέμα “θα τακτοποιηθεί νομοθετικα με ΑΝΑΔΡΟΜΙΚΗ ΙΣΧΥ ΑΠΟ ΤΟ 2000!!!”

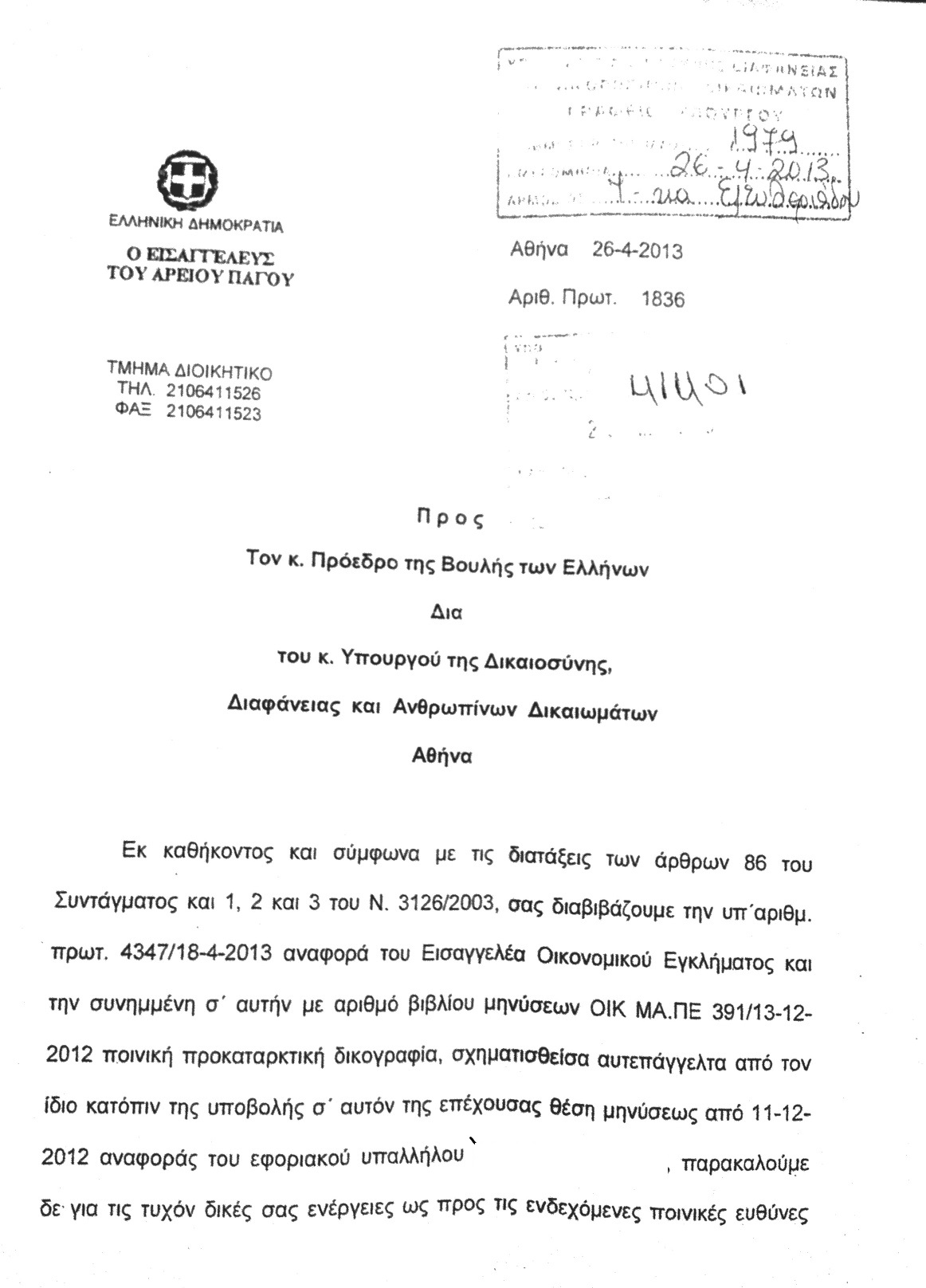

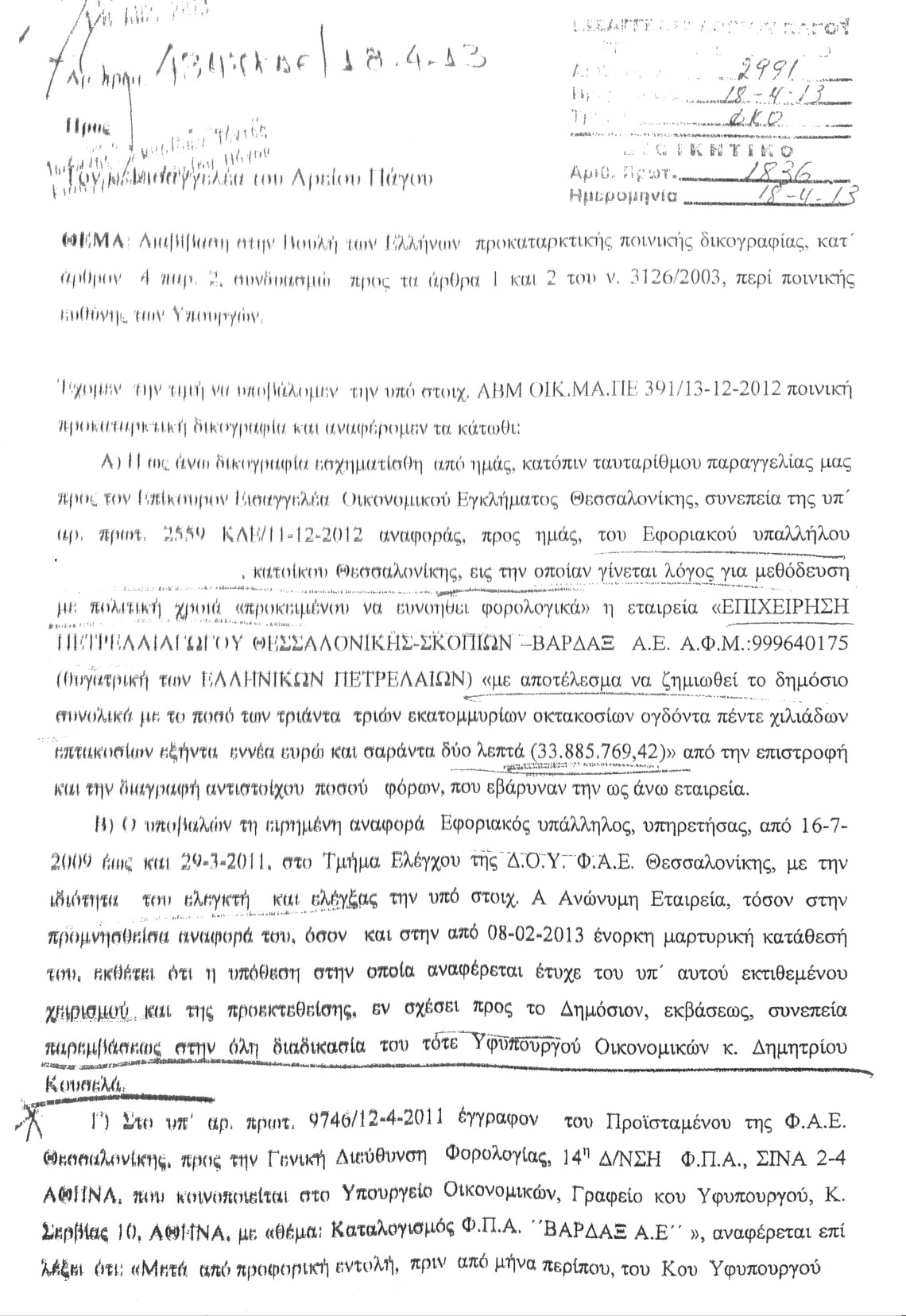

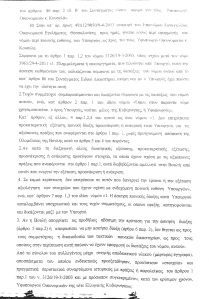

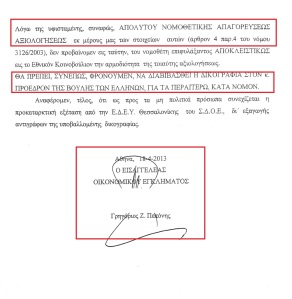

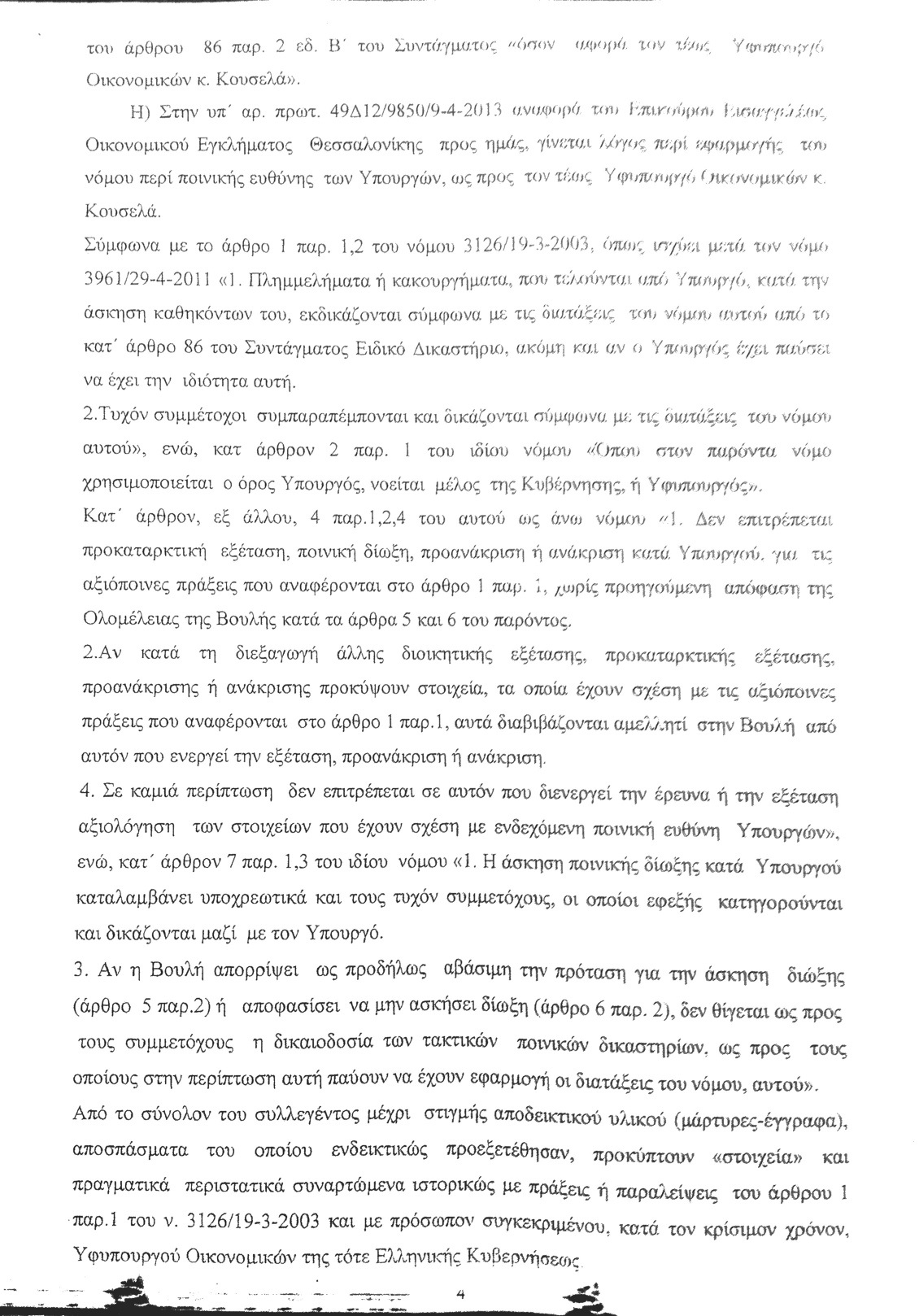

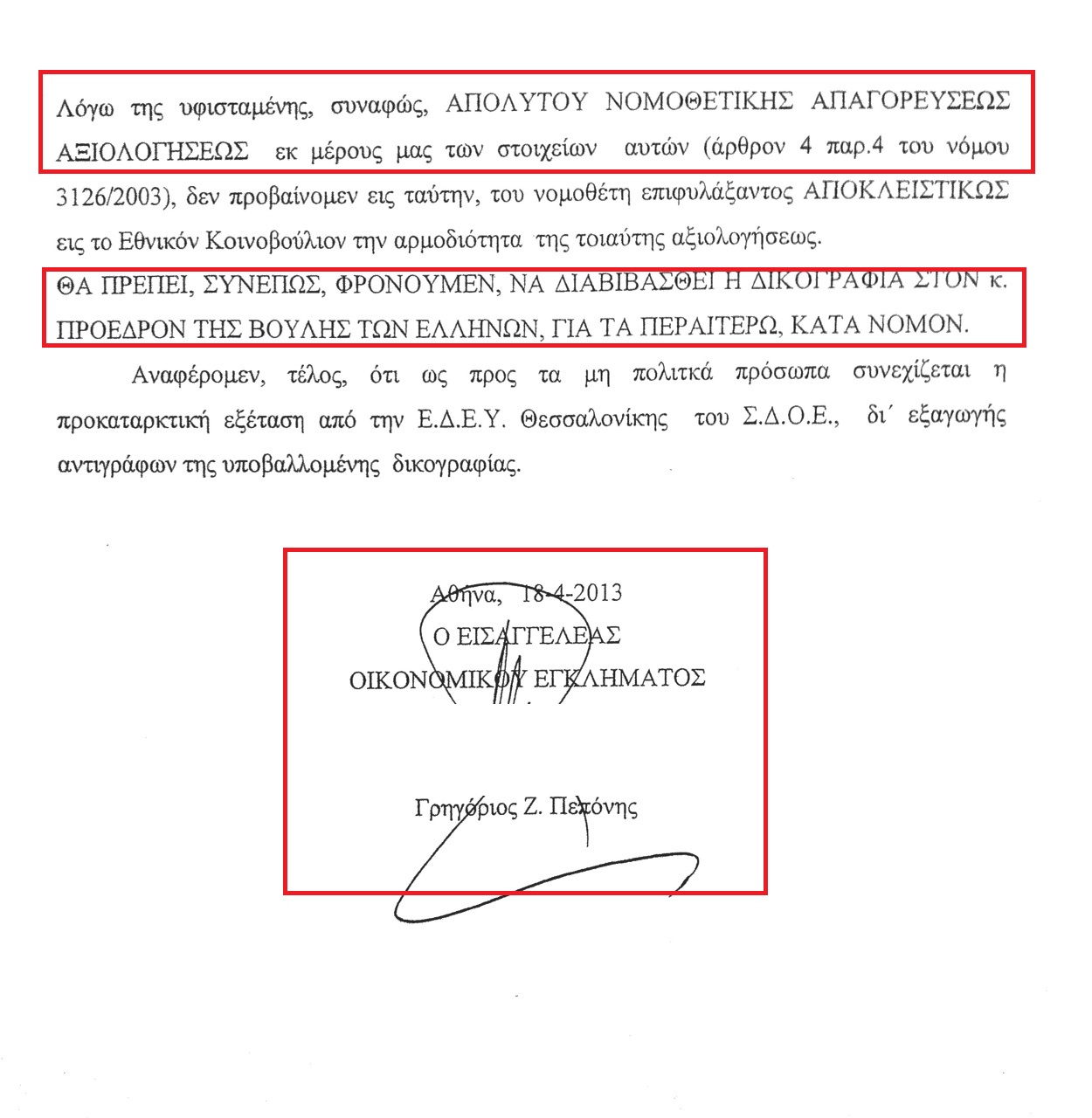

Ένας ευπατρίδης εφοριακός αντιστάθηκε και πήγε την υπόθεση στον Πεπόνη. Δείτε την οργή του ηρωϊκού εισαγγελέα στην τελευταία σελίδα, όπου με κεφαλαία αναφέρει πως “δυστυχώς” το θέμα οφείλει να το στείλει στην βουλή λόγω του νόμου περί ευθύνης υπουργών!

Η ζημιά για το δημόσιο ανέρχεται στα 34 εκατομμύρια Ευρώ. Την ίδια ώρα που ρήμαζαν την κοινωνία.

Το “Ολυμπία” παραθέτει την δικογραφία που βρήκε δημοσιευμένη στο διαδίκτυο, αφαιρώντας μόνο το όνομα του ευπατρίδη εφοριακού για ευνόητους λόγους. Εύγε στον εφοριακό, εύγε στον Πεπόνη.

Κλικ στις εικόνες για μεγένθυση.

Ο εμπλεκόμενος υπουργος έστειλε απάντηση με την οποία αρνείται την οποιαδήποτε παρέμβαση του. Την παραθέτουμε αυτούσια:

Ο εμπλεκόμενος υπουργος έστειλε απάντηση με την οποία αρνείται την οποιαδήποτε παρέμβαση του. Την παραθέτουμε αυτούσια:

Δημήτρης Κουσελάς

τ. Βουλευτής Μεσσηνίας και Υφυπ. Οικονομικών

τηλ. επικοινωνίας: 210-33.40.108

e-mail: kouselas@otenet.gr Αθήνα, 15 Μαΐου 2013

ΔΕΛΤΙΟ ΤΥΠΟΥ

Σχετικά με τη διαβίβαση στη Βουλή δικογραφίας έπειτα από καταγγελία συνταξιούχου εφοριακού, ο κύριος Κουσελάς έκανε την ακόλουθη δήλωση:

«Ουδέποτε έδωσα εντολή να παγώσει έλεγχος σε βάρος οποιασδήποτε εταιρείας και κάθε αντίθετος ισχυρισμός είναι αναληθής και συκοφαντικός.

Όταν ανέλαβα καθήκοντα Υφυπουργού, την 6/9/2010 εκκρεμούσε ήδη στις υπηρεσίες του Υπουργείου Οικονομίας και Οικονομικών θέμα ερμηνείας διάταξης νόμου και συγκεκριμένα εάν απαλλάσσονται σύμφωνα με τον κώδικα ΦΠΑ οι εξαγωγές πετρελαίου από Ελλάδα σε Τρίτη χώρα εκτός Ευρωπαϊκής Ένωσης, οι οποίες πραγματοποιούνται μέσω αγωγού, όπως δηλαδή ισχύει και απαλλάσσονται οι αντίστοιχες εξαγωγές πετρελαίου προς τρίτες χώρες, οι οποίες πραγματοποιούνται με αυτοκίνητα βυτία, τρένα ή πλοία. Η αμφισβήτηση είχε προκύψει επειδή όταν είχε ψηφιστεί ο κώδικας ΦΠΑ , το 2000, δεν είχε κατασκευαστεί αγωγός και ως εκ τούτου δεν υπήρχε στον Κώδικα καμία σχετική πρόβλεψη.

Το θέμα αφορούσε μια θυγατρική εταιρεία του ΟΜΙΛΟΥ ΕΛΛΗΝΙΚΑ ΠΕΤΡΕΛΑΙΑ Α.Ε., (οιονεί κρατική εταιρεία) και συγκεκριμένα την «ΕΠΙΧΕΙΡΗΣΗ ΠΕΤΡΕΛΑΙΑΓΩΓΟΥ ΘΕΣΣΑΛΟΝΙΚΗ -ΣΚΟΠΙΑ ΒΑΡΔΑΞ Α.Ε., η οποία εκμεταλλεύεται τον πετρελαιαγωγό Θεσσαλονίκης- Σκοπίων, μέσω του οποίου εξάγεται αργό πετρέλαιο από τις εγκαταστάσεις της εταιρείας «ΕΛΛΗΝΙΚΑ ΠΕΤΡΕΛΑΙΑ Α.Ε.» στη Θεσσαλονίκη στις εγκαταστάσεις της εταιρείας «ΟΚΤΑ Α. D.» στα Σκόπια της πΓΔΜ.

Η επικρατούσα άποψη των υπηρεσιακών παραγόντων του Υπουργείου θεωρούσε ότι η μεταφορά-εξαγωγή πετρελαίου μέσω του αγωγού από Θεσσαλονίκη στα Σκόπια, που πραγματοποιούσε η άνω εταιρεία, απαλλασσόταν του ΦΠΑ σύμφωνα με το άρθρο 24 παρ.1 ε του Ν 2859/2000 (κώδικα ΦΠΑ), ο οποίος προέβλεπε ότι «απαλλάσσονται από το φόρο…. η παροχή υπηρεσιών στις οποίες περιλαμβάνονται οι μεταφορές και οι βοηθητικές εργασίες τους, εφ όσον οι υπηρεσίες αυτές συνδέονται με εξαγωγές αγαθών…», δεδομένου ότι οι υπηρεσίες που παρέχει η εταιρεία εκμετάλλευσης του αγωγού αφορούν μεταφορά αγαθών (πετρελαίου) που εξάγονται σε τρίτη χώρα.

Υπήρχε όμως και η άποψη ότι εφαρμόζονται τα άρθρα του κώδικα ΦΠΑ περί παροχής υπηρεσιών εκμετάλλευσης ακινήτων, αφού ο αγωγός είναι ακίνητο.

Το Νομικό Συμβούλιο του Κράτους- στο οποίο αποστείλαμε σχετικό ερώτημα με δική μου πρωτοβουλία , κατέληξε στην άποψη ότι « δεν ενδείκνυται η απάντηση επί του ερωτήματός» μας επειδή είχαν ήδη εκδοθεί καταλογιστικές πράξεις.

Μετά ταύτα η αμφισβήτηση λύθηκε νομοθετικά με προσθήκη ερμηνευτικής διάταξης, σύμφωνα με την επικρατούσα άποψη των Υπηρεσιών του Υπουργείου, αλλά και το σχετικό πλαίσιο της υφιστάμενης ευρωπαϊκής νομοθεσίας και με τον Ν. 3943/31-3-2011 που αφορά αποκλειστικά θέματα του Υπουργείου Οικονομικών, προστέθηκε εδάφιο στο άρ. 24 παρ 1 περίπτωση ε, του κώδικα ΦΠΑ, από τότε που ίσχυσε, το οποίο προβλέπει ότι: «Ως μεταφορές για την εφαρμογή του προηγούμενου εδαφίου νοούνται και οι μεταφορές αγαθών μέσω αγωγών ή η παροχή πρόσβασης σε τέτοιους αγωγούς».

Διευκρινίστηκε δηλαδή το αυτονόητο. Αυτονόητο το οποίο κάποιοι ελεγκτές περιέργως ηρνούντο να αντιληφθούν.

Ενώ εκκρεμούσε για ψήφιση στη Βουλή ο άνω διευκρινιστικός νόμος, ο Προϊστάμενος της Δ.Ο.Υ. ΦΑΕ Θεσσαλονίκης ζήτησε από το Υπουργείο να πληροφορηθεί την εξέλιξη του θέματος. Επιβεβαιώσαμε ότι πράγματι το θέμα ρυθμίζεται με σχετική διάταξη στο υπό ψήφιση νομοσχέδιο του Υπουργείου Οικονομικών και δεν θα υπάρχει πλέον οποιαδήποτε αμφισβήτηση ότι οι εξαγωγές Πετρελαίου μέσω αγωγού απαλλάσσονται από τον ΦΠΑ , όπως απαλλάσσονται οι εξαγωγές πετρελαίου με βυτία, τρένα και πλοία.

Ούτε δώσαμε εντολή να μην προχωρήσει ο έλεγχος , ούτε υπήρχε λόγος να δώσουμε , αφού με τον σχετικό διευκρινιστικό νόμο, λυνόταν το θέμα οριστικά , δηλαδή από τότε που ίσχυε ο κώδικας ΦΠΑ.

Ο καταγγέλλων, ο οποίος πραγματοποιούσε ήδη έλεγχο στη συγκεκριμένη εταιρεία εκμετάλλευσης του αγωγού , αν και γνώριζε το νομοσχέδιο που είχε κατατεθεί στη Βουλή, αφού ο ίδιος παραθέτει το ψηφισθέν άρθρο στην έκθεση ελέγχου που συνέταξε, με αδιευκρίνιστη-περίεργη εμμονή, λίγες μέρες πριν την ψήφιση του νόμου, συνέταξε έκθεση ελέγχου και καταλόγισε ΦΠΑ για τις εξαγωγές πετρελαίου προς τα Σκόπια, επιχειρηματολογώντας μάλιστα ότι ακόμα και αν ψηφιστεί ο νόμος θα είναι αντισυνταγματικός .

Αυτή είναι η πραγματικότητα και ο καθένας μπορεί να βγάλει τα συμπεράσματά του».

ΤΟ ΓΡΑΦΕΙΟ ΤΥΠΟΥ

olympia.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου